Impuesto de Sociedades: Nuevos tipos para Pymes y Micropymes

Analizamos la bajada gradual del Impuesto de Sociedades al 20% para pymes en 2025. Conoce los incentivos por plantilla y el nuevo control en las AIE.

Data Spain

3/2/20261 min read

El Impuesto de Sociedades ya no es una foto fija. Es una carrera de fondo hacia el 20%. El Gobierno ha rediseñado las reglas del juego para pymes y micropymes, buscando un equilibrio entre el alivio en el tipo y la vigilancia en las agrupaciones. En Data Spain auditamos la letra pequeña para que tu balance no sufra imprevistos.

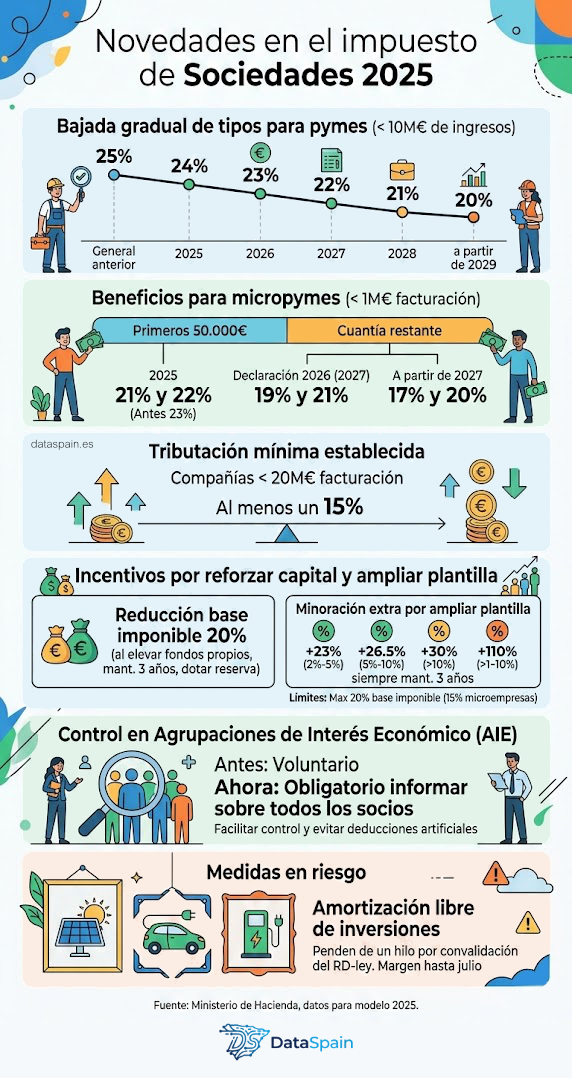

El alivio llega en cómodos plazos para empresas con menos de 10M€ de ingresos.

El objetivo: Pasar del 25% al 20% de forma gradual.

Cronología: En 2025 bajamos al 24%, recortando un punto anual hasta tocar el suelo del 20% a partir de 2029.

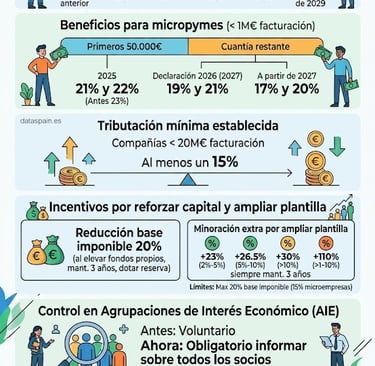

Si facturas menos de 1M€, la arquitectura fiscal se vuelve más generosa pero más técnica.

Doble tramo: Se establece una distinción entre los primeros 50.000€ y el resto de la cuantía.

Horizonte 2027: El tipo bajará hasta el 17% para el primer tramo y el 20% para el excedente.

El suelo y la zanahoria:

El mínimo: Ninguna compañía que facture menos de 20M€ podrá tributar por debajo del 15%.

Incentivos al capital: Si elevas fondos propios y dotas reserva durante 3 años, puedes reducir tu base imponible un 20%.

Premio a la plantilla: Minoraciones extra por ampliar plantilla que pueden llegar al 110% en casos específicos de crecimiento sostenido.

Las Agrupaciones de Interés Económico pierden su opacidad. Lo que antes era voluntario, ahora es obligatorio: informar sobre todos los socios para evitar deducciones artificiales.

La evidencia visual es absoluta: el sistema está premiando el ahorro interno y la contratación, pero vigila con lupa la ingeniería contable.